发布日期:2026-04-29 22:15 点击次数:65

最近这张“万亿高盛强势出手,新进12家A股隐形冠军”的名单,在投资圈里刷了屏。好多朋友拿着名单来问我,是不是跟着外资买就稳了?这些平时没怎么听过的公司,凭什么能让高盛真金白银进场?说实话,每次遇到这种问题,我都得先给大家提个醒:投资从来没有“抄作业躺赢”这回事,90%的人抄外资持仓最后亏了钱,根本不是外资选的票不好,而是只抄了个股票代码,压根没看懂人家买这只票背后的产业逻辑。

高盛作为全球顶级投行,每一笔持仓背后,都是一整个投研团队对行业周期、公司基本面、全球产业链的深度调研,人家买的不是一个代码,是未来三到五年的产业成长红利。你连人家为什么买、买的是什么逻辑都没搞懂,就算买对了票,也拿不住,更赚不到长期的钱。今天咱们就不玩虚的,不整那些普通人听不懂的专业黑话,也不搞无脑吹票的套路,就用唠家常的大白话,把这张名单里的核心逻辑、高盛的选股标准、还有这些企业的真实实力,全给你扒得明明白白。不夸张,不忽悠,只讲实打实的干货,让你看完之后,再也不用跟着别人瞎跟风,自己就能判断哪些是真机会,哪些是藏着的坑。

在聊具体的公司之前,我得先跟大家掰扯清楚,到底什么是“隐形冠军”。很多人一听到“冠军”,就想到那些市值几千亿、天天上财经新闻的大白马,其实根本不是。隐形冠军的核心,恰恰在于“隐形”两个字——它们大多不被普通大众熟知,不蹭热点,不炒概念,不搞市值管理,却在自己的细分赛道里做到了全球或国内的头部位置,有别人拿不走的核心技术,有稳定的市场份额,闷声赚着行业里最丰厚的利润。高盛这次新进的12家企业,全都是这种类型,没有一家是靠题材炒作出圈的,全是细分领域里有真东西的硬角色。

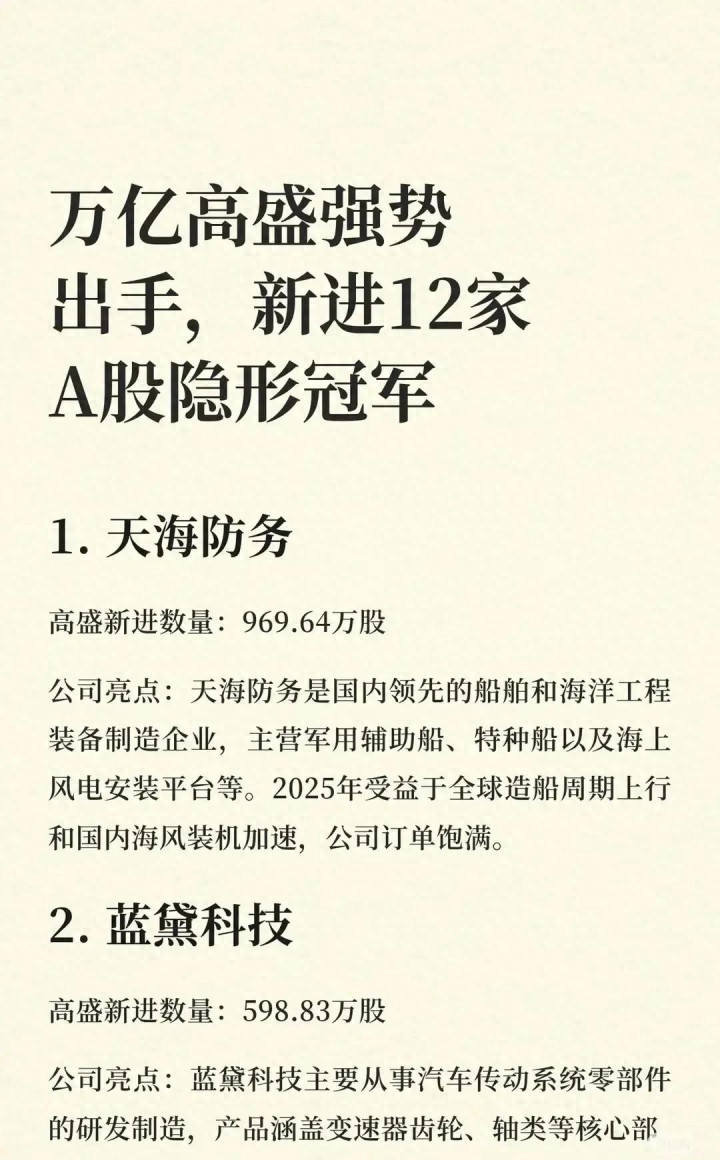

咱们先从名单里排在第一位,也是高盛持股数量最多的天海防务说起,这次高盛新进了它969.64万股,手笔不算小。很多人一看名字里带“防务”,就以为是纯军工企业,还有人觉得它就是个普通的造船厂,没什么技术含量,这其实是个特别大的误解。大白话讲,天海防务确实是做船舶和海洋工程装备的,但它做的不是咱们日常见的客轮、普通货轮,它的核心业务是军用辅助船、特种船舶,还有海上风电安装平台,这三个业务方向,每一个都精准踩在了当下的产业风口上。

很多人会问,不就是造船吗?能有多大的技术门槛?这里面的门道可太多了。普通的散货船、集装箱船,技术门槛相对低,国内很多船厂都能造,行业内卷特别严重,利润薄得像纸一样。但天海防务做的特种船、军用辅助船,完全是另一个级别,这种船对船舶的稳定性、抗风浪能力、精准操控性、隐身性能,都有极致的要求,不是随便一个船厂就能造的,技术壁垒非常高。而它能在这个领域做到国内领先,靠的就是几十年的技术积累和项目经验,这就是别人短时间内追不上的核心竞争力。

而高盛看中它的核心原因,主要是两个确定的产业大趋势,一个是全球造船周期的全面上行,另一个是国内海上风电装机的加速落地。咱们先讲造船周期,很多人不明白什么是造船周期,大白话讲,造船行业就跟猪周期一样,有明显的低谷和高峰。低谷的时候,航运市场不景气,船东不愿意花钱造新船,整个行业都在熬日子;高峰的时候,航运需求回暖,加上老旧船舶淘汰,新船订单一下子爆发,船厂的订单能排到好几年之后。

现在我们正处在新一轮造船周期的上行阶段,核心原因有两个:一个是全球国际贸易持续复苏,航运市场的需求稳步回升,船东有了造新船的动力;另一个更重要的原因,是国际海事组织的环保新规正式落地,对船舶的碳排放、污染物排放有了更严苛的要求,大量不符合环保标准的老旧船舶必须加速淘汰,这就带来了海量的新船替换需求。而在这波新船订单里,技术门槛高、利润空间大的特种船、海洋工程船,是最抢手的,天海防务在这个领域有天然的优势,现在公司的订单已经排得满满当当,不是靠讲故事画饼,是有实打实的合同和业绩支撑的。

除了造船业务,海上风电安装平台是它的第二增长曲线,也是高盛非常看重的一点。以前大家关注风电,大多盯着陆上风电,现在陆上优质的风场资源基本开发得差不多了,海上风电就成了未来风电发展的核心方向。海上的风力资源更丰富,发电更稳定,还不占用陆地资源,现在全国各个沿海省份,都出台了明确的海上风电装机目标,2025年国内海风装机已经进入了全面加速的阶段。

但海上风电的安装,和陆上完全不是一个概念,必须用专门的海上风电安装平台,这种平台要能在深海里抗住大风大浪,还要能实现精准定位和吊装,技术要求极高,国内能独立研发制造这种平台的企业,一只手都数得过来,天海防务就是其中的佼佼者。现在随着海风装机的加速,公司的海上风电安装平台订单爆满,这部分业务已经成了公司业绩增长的核心引擎,未来的成长空间非常广阔。当然,咱们也要客观说,它也有自己的风险,船舶行业本身有较强的周期属性,一旦全球航运需求下滑,造船周期见顶,公司的订单就会受到影响;还有海上风电的装机进度,如果不及预期,也会拖累相关业务的业绩,这是我们必须要认清的现实。

接下来咱们再看名单里的第二家企业,蓝黛科技,高盛这次新进了它598.83万股。很多人一看它的业务,是做汽车传动系统零部件的,比如变速器齿轮、轴类零件,第一反应就是,这不是传统的汽车零部件企业吗?现在汽车都电动化、智能化了,这种做传统齿轮的企业,还有什么前途?其实这是一个特别大的误解,蓝黛科技的核心逻辑,根本不是做传统燃油车的配套,是吃汽车“电动化+智能化”的双重红利,这也是高盛看中它的根本原因。

咱们先掰扯清楚,新能源汽车和传统燃油车,对传动系统零部件的要求,完全是天差地别。传统燃油车的变速器齿轮,面对的是低转速、低扭矩的工作环境,技术要求相对低,行业内卷也严重,很多小厂都能做,利润空间被压得很薄。但新能源汽车不一样,尤其是高性能的电动车,电机的转速能达到传统燃油车发动机的好几倍,对传动齿轮的精度、强度、耐磨性、降噪能力,都有极致的要求,不是随便一个厂家就能做的。

而蓝黛科技在高端传动零部件领域,已经深耕了很多年,实现了核心技术的突破,它的新能源汽车传动系统零部件,已经通过了国内主流新能源车企的认证,成功打入了比亚迪、吉利、长安这些头部车企的供应链,甚至还拿到了部分合资品牌、外资车企的订单。随着新能源汽车的渗透率越来越高,公司的这部分业务也迎来了爆发式增长,这不是传统制造的老路,是高端制造升级的新机会。

除了新能源汽车传动部件,蓝黛科技还有一个隐藏的第二增长曲线,就是精密模具和3C零部件业务,这也是很多人没注意到的点。现在汽车越来越智能,车身里的电子设备、传感器、中控屏、车载娱乐系统越来越多,对精密结构件、精密模具的需求也越来越大。而蓝黛科技凭借自己在精密加工领域的技术积累,已经把业务延伸到了汽车电子、消费电子等多个领域,给很多知名的电子厂商做配套,这部分业务的毛利率更高,成长空间也更广阔,和汽车传动业务形成了很好的协同效应,相当于两条腿走路,抗风险能力比单一业务的企业强得多。

当然,咱们也要客观地说,蓝黛科技也有自己的短板和风险。它的业务和汽车行业的景气度深度绑定,如果新能源汽车的销量不及预期,行业价格战加剧,车企会把成本压力向上游传导,公司的利润空间就会受到挤压;还有,汽车零部件行业的竞争越来越激烈,国内很多企业都在布局新能源汽车配套业务,如果公司的技术迭代跟不上,就可能丢掉市场份额,这些都是我们必须要考虑的风险。

把这两家企业拆解完,大家应该就能发现,高盛选的这些“隐形冠军”,看似分布在完全不同的赛道,实则背后的选股逻辑是完全相通的,这也是这12家企业的共性,更是咱们普通投资者最该学习的地方,而不是只盯着代码抄作业。

首先,这些企业全都是细分赛道里的龙头,有自己不可替代的技术壁垒,不是靠价格战内卷的普通制造企业。不管是天海防务在特种船舶、海上风电安装平台的技术优势,还是蓝黛科技在新能源汽车高端传动部件的技术积累,它们都在自己的细分领域里做到了头部,有别人短时间内追不上的核心竞争力,这就是“隐形冠军”最核心的特质。它们不追求全行业铺开,只专注于自己擅长的细分领域,把产品做到极致,把技术做到顶尖,自然就能赚到行业里最丰厚的利润,这也是外资最看重的一点。

其次,这些企业全都踩中了确定的、长期的产业大趋势,不是靠短期的题材炒作。天海防务受益于全球造船周期上行和海上风电的加速发展,蓝黛科技受益于汽车电动化、智能化的产业升级,这些都是未来三到五年,甚至更长时间里,不会改变的大趋势,有真实的、持续的市场需求支撑,不是炒一波就没的短期题材。高盛买这些企业,买的不是短期的股价波动,是长期的产业成长红利,这也是很多散户和外资最大的区别,散户总想赚快钱,盯着明天的涨跌,而外资看的是未来几年的行业发展。

再者,这些企业全都有真实的订单和业绩支撑,有健康的现金流,不是靠画饼讲故事的空壳公司。高盛作为顶级的外资机构,最看重的就是业绩的确定性,不会为虚无缥缈的概念买单。这12家企业,基本都有饱满的在手订单,有稳定的营收和现金流,就算行业有短期的波动,也有足够的抗风险能力,能穿越周期,这也是它们能被高盛选中的重要原因。

最后,这些企业全都有明确的国产替代空间,在以前被海外企业垄断的领域,实现了核心技术的突破。以前,高端特种船舶、新能源汽车核心零部件、高端精密制造这些领域,基本都被海外企业垄断,咱们国内的企业只能做低端的代工,赚点辛苦钱。而现在,这些企业实现了技术突破,打破了海外的垄断,不仅能满足国内的需求,还能出口到海外,抢占全球市场份额,国产替代的空间非常大,这也是未来很多年,中国制造业最确定的大趋势之一。

从最新的国家政策导向来看,高盛持仓的这些赛道,都完全符合国家的长期发展规划,有持续的政策加持。在船舶和海洋工程领域,国家出台了《船舶工业高质量发展行动方案(2023-2025年)》,推动船舶工业高质量发展,支持海上风电、海洋工程装备等产业的升级,鼓励企业突破高端船舶制造技术;在汽车产业领域,《新能源汽车产业发展规划(2021-2035年)》持续落地,推动汽车电动化、智能化、网联化,支持汽车核心零部件的国产替代和技术升级;在高端制造领域,《中国制造2025》持续推进,国家对高端装备、新材料等关键领域给予了大力度的政策支持和税收优惠,研发费用加计扣除政策持续优化,给企业研发投入更大的税收优惠,鼓励企业突破卡脖子的核心技术。这些政策都不是短期的刺激措施,是长期的、持续的国家发展规划,给这些赛道的长期发展,指明了清晰的方向,也提供了坚实的政策保障。

当然,讲到这里,我还是要再跟大家强调一遍,就算你完全看懂了这份持仓的底层逻辑,也不要盲目闭着眼抄作业。首先,外资的持仓是动态变化的,这份名单只是某个时间点的持仓情况,人家可能买了之后,后续会根据产业变化、公司基本面调整持仓,你不知道人家的买卖点,也不知道人家的止损止盈逻辑,盲目抄进去很容易被套在高位。其次,外资的投资周期很长,人家买一只股票,可能是打算拿三年、五年甚至更长时间,很多散户根本拿不住,股价跌个百分之十就慌了神,涨个百分之二十就赶紧卖出落袋为安,就算买对了公司,也赚不到长期成长的钱。还有,外资是组合持仓,通过分散投资来对冲风险,而很多散户可能就拿着几万、几十万的资金,只买一两只股票,一旦踩雷,损失会非常大。最重要的是,投资的本质,是赚你认知范围内的钱,你只有真正看懂了一个行业的发展趋势,看懂了一家公司的核心竞争力,才能在股价波动的时候拿得住,才能真正赚到钱,不然就算别人把代码给你,你也拿不住,更赚不到钱。

说到底,投资从来都不是一件简单的事,没有什么躺赢的捷径,也没有什么必赚的抄作业答案。不管是外资持仓,还是机构调研,都只能给你提供一个参考方向,真正能让你在市场里长期赚到钱的,永远是你自己对行业、对公司的深度认知,是你自己成熟的投资体系。关于高盛的这份持仓名单,还有这些赛道的未来发展,大家有什么自己的看法和理解,也欢迎在评论区一起交流探讨。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。